SIC I y II

Los sistemas de información contable sirven para

poder brindar información de manera confiable al público acerca de la situación

patrimonial, económica y financiera de una empresa, dicha información será

vital para mejor toma de decisiones.

Todas las empresas en su día a día realizan

actividades comerciales que deben ser registradas, así luego determinar cuál es

la situación de la empresa y así evitar posibles fraudes en las mismas, y que

la información suministrada sea fehaciente.

Las actividades comerciales se pueden resumir en

cinco operaciones básicas en el caso de empresas productivas, o cuatro en el

caso de las empresas comerciales (donde el proceso productivo o de fabricación

no se realiza). Estas operaciones comerciales son: Comprar – Pagar – (Producir,

en el caso de las fábricas) – Vender – Cobrar.

Operaciones comerciales básicas

Comprar: Adquirir

los insumos (o bienes) y servicios que luego serán necesarios para usar el en

proceso de fabricación (empresas productivas), y que luego de la transformación

serán vendidos. En el caso de las empresas comerciales la venta de los bienes

se realiza en el mismo estado en que se recibieron.

Pagar: Abonar el importe de los

bienes y servicios adquiridos.

Producir: Transformar las materias primas (insumos necesarios que lleva el bien a realizar) en el producto final que luego se comercializará.

Vender: Comercializar los bienes

adquiridos y/o fabricados a cambio de un precio establecido. Dichos productos

son el objeto de la actividad principal de la empresa.

Cobrar: Recibir el monto de dinero por las ventas realizadas.

Como se dijo anteriormente todas estas operaciones comerciales básicas se deben respaldar en los sistemas de información contable.

SISTEMA

Un sistema es conjunto ordenado de partes, que se interrelacionan entre

sí para poder lograr un objetivo o propósito en común.

En la Teoría de los Sistemas, se explica como es el funcionamiento de un sistema y las partes o

parámetros que los conforman.

Procesos de los sistemas.

En el caso de los sistemas contables:

- Entradas: Están dadas por las operaciones comerciales básicas

registradas a través de los documentos comerciales utilizados.

- Proceso: El ingreso de dicha información en los libros contables

obligatorios.

- Salidas: La información generada, por ejemplo, los Estados Contables.

- Retroalimentación: Corrección de errores surgidos, por ejemplo, a través de los

asientos de ajustes.

INFORMACION

Según la RAE a la información la define como: la acción y efecto de informar.

También se la puede definir como un conjunto conocimientos que permitan ampliar

o precisar los datos con los que ya se cuenta de una materia determinada. Para

que una información sea útil debe reunir las siguientes características:

Sistemas de Información Contable – La información contable

- Clara y fácil de entender

- Precisa

- Confiable

- Neutral

- Representativa de la realidad

- Que permita compararse con otros datos

- Que sirva como fuente para la toma de

decisiones

CONTABILIDAD

Es una disciplina que, mediante la utilización de diferentes técnicas,

registran las diferentes operaciones comerciales realizadas en una empresa con

la finalidad de generar informes, para así poder determinar cuál es situación

patrimonial, financiera y económica de la misma, para que pueda ser usada para

la toma de decisiones tanto de agentes internos o externos de la misma, además

de su utilización como forma de control ante posibles fraudes.

Sistemas de información Contable – ¿Qué es la contabilidad?

La contabilidad en Argentina está reglamentada a

través de normas legales y profesionales expuestas por distintos organismos

tanto públicos como privados, algunos de ellos son:

- A.F.I.P. (Administración Federal de

Ingresos Públicos)

- Ley de Sociedades Nº 19.550

- Ley general de sociedades Nº 26994

- Consejo Profesional de Ciencias

Económicas

- Las NIC (Normas

Internacionales de Contabilidad)

- entre otros.

Para finalizar te compartimos el vídeo de nuestro

canal. Suscríbete para disfrutar de más de nuestros tutoriales educativos

VER VIDEO https://youtu.be/sDgU7olBmTM

BIBLIOGRAFIA http://educarmdp.net/educacionsemipresencial/archivos/economia_gestion/sic%201.pdf

COMERCIO:

El comercio es el intercambio de bienes y servicios entre varias partes a

cambio de bienes y servicios diferentes de igual valor, o a cambio de dinero.

La creación del dinero como herramienta de cambio

ha permitido simplificar enormemente el comercio, facilitando que una de las

partes entregue a cambio dinero, en vez de otros bienes o servicios como

ocurría con el trueque.

El comercio existe gracias a la división del trabajo, la especialización y a las diferentes fuentes de los recursos. Dado que la mayoría de personas se centran en un pequeño aspecto de la producción, necesitan comerciar con otros para adquirir bienes y servicios diferentes a los que producen. El comercio existe entre diferentes regiones principalmente por las diferentes condiciones de cada región, unas regiones pueden tener ventaja comparativa sobre un producto, promoviendo su venta hacia otras regiones.

Tipos de comercio

Se puede distinguir entre:

- Comercio al por menor (comercio minorista): Es el dedicado a la venta

directa de productos individuales o en pequeñas cantidades a los

consumidores (como una frutería, por ejemplo) y

- Comercio al por mayor (comercio mayorista): que son los comerciantes

que venden sus productos a minoristas, intermediarios u otro tipo de

negocios.

Importancia del comercio

Desde el surgimiento de las primeras

civilizaciones, el comercio ha sido una pieza fundamental en la vida del ser

humano. El pueblo fenicio, por ejemplo, en el siglo X a.C. sin tener ejército

difundió su cultura por todo el mediterráneo, construyendo grandes puertos y

embarcaciones, incluso inventando el alfabeto para poder realizar sus

transacciones. Estas primeras exploraciones comerciales revolucionaron las

relaciones entre territorios.

El intercambio de bienes entre pueblos no solo no

ha dejado de incrementarse con el paso de los años, sino que cada vez crece más

rápidamente. La forma en que se produce también ha evolucionado, desde los

vendedores ambulantes hasta la globalización y las grandes corporaciones del

siglo XXI

En los últimos años se está produciendo una nueva revolución en el comercio gracias al desarrollo de las nuevas tecnologías. La revolución online está cambiando drásticamente la forma de vida del ser humano. El comercio, como era de esperar, ha sido uno de los grandes abanderados de esta revolución.

|

Tipos de responsables |

|

|

|

|

|

Código |

Descripción |

|

1 |

IVA Responsable Inscripto |

|

2 |

IVA Responsable no Inscripto |

|

3 |

IVA no Responsable |

|

4 |

IVA Sujeto Exento |

|

5 |

Consumidor Final |

|

6 |

Responsable Monotributo |

|

7 |

Sujeto no Categorizado |

|

8 |

Proveedor del Exterior |

|

9 |

Cliente del Exterior |

|

10 |

IVA Liberado – Ley Nº 19.640 |

|

11 |

IVA Responsable Inscripto – Agente de

Percepción |

|

12 |

Pequeño Contribuyente Eventual |

|

13 |

Monotributista Social |

|

14 |

Pequeño Contribuyente Eventual Social |

DEFINICIONES:

·

Responsable inscripto: es aquel sujeto que está incluido en el régimen

general y tiene que liquidar los impuestos de IVA, Ganancias y Autónomos en

forma individual.

·

Responsable no inscripto: aquel profesional que en el año calendario

inmediato anterior obtuvieron ingresos brutos anuales que superaron los $

36.000 quedando con tal motivo excluidos del monotributo.

·

No Responsable: toda

persona natural o jurídica que venda productos o servicios gravados con el Iva,

es totalmente responsable del impuesto a las ventas. Si, por el contrario,

vende productos o servicios que no están gravados con Iva, no es responsable

del impuesto.

·

Exento: significa que la operación de

que se trate sí está incluida en el ámbito de aplicación del impuesto, pero,

por un motivo legal, se le exime de su pago. Si seguimos en el ámbito del IVA,

veremos que esto se cumple en determinadas prestaciones de servicios, como las

de carácter sanitario

·

Monotributo: es un régimen simplificado de pago de impuestos al que pueden acceder

los pequeños contribuyentes. Consiste en una cuota fija que contiene un

componente de impuestos y otro de aportes a la jubilación y obra social.

· Consumidor final: persona que realiza una compra o adquiere un servicio para uso o consumo privado, y no con fines comerciales

DOCUMENTOS COMERCIALES

CIRCUITO DE LOS DOCUMENTOS COMERCIALES

Un documento comercial, o documento mercantil, es

un título que se expide, por escrito, para dar fe de una transacción comercial

o mercantil realizada entre dos partes.

Por

tanto, lo que persigue es dejar constancia por escrito de lo sucedido en una

operación. En él, se expondrá el hecho, las condiciones acordadas y cualquier

otro dato de interés. Por supuesto, debe aparecer la información de las partes

de forma clara y detallada.

RAZONES DE USO Y REQUISITOS DE LOS DOCUMENTOS COMERCIALES

Existen

varias razones para utilizarlos. Las más importantes son las siguientes:

- La primera, ya mencionada, dejar

constancia del acuerdo. Esto es esencial, ya que, si todo está por

escrito, les facilitará la labor a los jueces; en caso de llegar a los

tribunales. Por eso, en relaciones comerciales, mejor que todo esté claro

y conciso.

- La segunda, suponen un

justificante para contabilizar una operación.

Sin ellos, desde un punto de vista legal, no sería posible realizar

los asientos contables.

- Tercera, queda establecida de

forma clara y por escrito la relación entre las partes. De esta forma, se

detallan los derechos y obligaciones de cada uno.

Respecto a los requisitos de un documento comercial, estos serían los

siguientes:

- Nombre, que define el tipo de

documento comercial.

- Fecha de emisión, de efecto o de

vencimiento.

- Un número de orden, que permita su

ordenación y archivo.

- Datos de los intervinientes en la

operación.

- Conceptos y cantidades detallados.

La cifra se debe escribir con letras y números.

- Concepto y detalle de la

transacción.

- Firma de las partes o de sus

autorizados.

TIPOS

Existen

tres grandes grupos de clasificación de un documento comercial.

- En primer lugar, en función de si

interviene o no un fedatario público (notario) tenemos los privados y los

públicos. En los primeros solo es necesaria la firma de las partes y en

los segundos hay que elevarlos a escritura pública.

- En segundo término, estarían los

informativos y de soporte. La diferencia es que en los primeros se detalla

información comercial relevante y los segundos reflejan una operación

monetaria de pago.

- Por último, tendríamos los negociables

y no negociables. Los primeros representan una obligación de pago y pueden

convertirse en efectivo. Además, se pueden realizar operaciones

comerciales con ellos. Los segundos son solo un soporte informativo o de

una transacción.

CLASIFICACION:

ORDEN DE

COMPRA: Es el

comprobante que emite el comprador para pedir mercaderías al vendedor,

indicando cantidad, detalle, precio, condiciones de pago, lugar y forma de

entrega. También se la llama "Nota de Pedido".

Formas de

emisión

·

Original: para

el vendedor.

·

Duplicado: para

el comprador.

Importancia

· Comprador: sirve como constancia de las mercaderías que solicitó.

· Vendedor: sirve para preparar el pedido y dar curso a la facturación en caso de ser aceptado.

REMITO Es el comprobante que confecciona el vendedor y acompaña la entrega de

mercaderías.

Formas de

emisión

- Original: para el comprador.

- Duplicado: para el vendedor (firmado por el comprador).

- Triplicado: para la empresa de transporte (firmado por el comprador).

Importancia

- Comprador: controla las mercaderías recibidas.

- Vendedor: sirve de constancia de que el comprador recibió conforme.

- Empresa de transporte: constancia de que el transportista entregó las mercaderías.

TICKET

Cumple la misma

función que la Factura. Lo emite el vendedor por medio de máquinas

registradoras (autorizadas por la AFIP) y se lo entrega al comprador. En la

memoria de la máquina queda el duplicado de la operación realizada.

Las máquinas registradoras emisoras de ticket,

deben estar autorizadas por la AFIP, que es el ente de control fiscal.

- Fecha de emisión.

- Numeración consecutiva y progresiva.

- Apellido y Nombre o Razón Social del

emisor.

- Domicilio comercial del emisor.

- CUIT del emisor.

- La leyenda " A CONSUMIDOR

FINAL".

- Importes parciales y monto total de cada operación.

FACUTRA Es el documento que el vendedor entrega al comprador, indicando el

importe de las mercaderías vendidas o prestación de servicio realizada.

Formas de emisión

- Original: para el comprador.

- Duplicado: para el vendedor.

Importancia

- Comprador: registra la compra a plazo o al contado y la deuda contraída

si la condición es en cuenta corriente.

- Vendedor: registra la venta a plazo o al contado y la cuenta a cobrar si la condición es en cuenta corriente.

NOTA DE

DEBITO Es el documento que envía el vendedor al comprador

comunicándole que aumentó su deuda por motivos que en el mismo comprobante se

especifican.

Motivos

- Gastos a cargo del comprador abonados

por el vendedor (fletes, comisiones, etc.).

- Por haberse facturado de menos

(cantidad o precio).

- Por el cobro de intereses.

Formas de

emisión:

- Original: para el comprador.

- Duplicado: para el vendedor.

Importancia:

- Comprador: le sirve para registrar el aumento de su deuda.

- Vendedor: le permite salvar errores ajustándolos a la realidad y

registrar el importe a su favor.

NOTA DE CREDITO

Es el documento que envía el vendedor al comprador

comunicándole que disminuyó su deuda por motivos que en el mismo comprobante se

especifican.

Motivos

- Devolución de mercaderías por parte del

comprador.

- Por haberse facturado de más (cantidad

o precio).

- Por bonificaciones, quitas o descuentos

no realizados.

- Rescisiones de operaciones.

Formas de

emisión

- Original: para el comprador.

- Duplicado: para el vendedor.

Importancia:

- Comprador: le sirve para registrar la disminución de lo que

adeuda en cuenta corriente.

- Vendedor: le permite salvar errores ajustándolos a la realidad y

registrar una disminución en la cuenta corriente del comprador.

CHEQUE Es una orden de pago librada contra un banco en el cual el librador

tiene fondos depositados a su orden en cuenta corriente o autorización para

girar en descubierto, o emitir cheque con fecha diferida.

Analicemos

el concepto anterior

- "Orden de pago":

porque el titular de la cuenta corriente o firmante del cheque ordena al

banco que pague. El texto dice "Páguese este cheque a ..." el

verbo está usado en presente: pague ahora.

- "Librada contra un banco":

librar significa expedir, extender. El titular expide el cheque y le

ordena al banco que pague.

- "El librador tiene fondos depositados": el librador es el titular de la cuenta y para poder expedir

un cheque necesita tener dinero depositado en su cuenta.

- "Girar en descubierto":

significa librar cheques sin tener fondos o dinero suficiente, previa

autorización del banco.

Requisitos

- Lugar y Fecha de emisión.

- Nombre y número de comprobante impreso

en el cuerpo y talón del cheque.

- Nombre y domicilio del banco contra el

cual se libra el cheque.

- Especificación de si es un cheque

"al portador", a "favor de una determinada persona o a la

orden" o "no a la orden".

- La cantidad expresada en letras y

números y clase de moneda (pesos).

- Nombre, domicilio y número de cuenta

del titular.

- Número de CUIL o CUIT del titular de la

cuenta.

- Firma del librador.

Partes

de un Cheque

- Talón de Cobro: sirve para cobrar el cheque en la ventanilla del Banco.

- Cuerpo: es la parte que se entrega al beneficiario, con o sin el

talón de cobro.

Personas que

intervienen

- Librador o Firmante: es quien emite el cheque y ordena el pago. Es el titular de

la cuenta corriente.

- El Banco: es la institución contra la cual se ha girado o librado el

cheque y que debe pagarlo.

- Beneficiario: es la persona que recibe el cheque y puede cobrarlo.

- Tenedor o Portador: es el que tiene o porta el cheque, ya sea porque era el

beneficiario original o porque se le transfirió por endoso.

- Endosante: es el que transfiere el cheque firmando al dorso del mismo.

Importancia

- Evita los riesgos que significa manejar

dinero en efectivo.

- Sirve como prueba de pago, ya que queda

registrado en el banco.

- Permite realizar operaciones entre

personas ubicadas en distintos lugares.

- Es utilizado como instrumento de

crédito (el cheque diferido).

Tipos de

cheques:

- Cheque común o tradicional: se utiliza como medio de pago. El término de presentación de

pago es de 30 días corridos, a partir de su emisión. El que lo

recibe podrá cobrarlo por ventanilla, depositarlo en su cuenta bancaria o

endosarlo.

- Cheque de pago diferido: es utilizado como instrumento de crédito. El término de

presentación de pago es de 30 días corridos a partir de su fecha de pago.

Se puede endosar y podrá ser emitido en plazos de 1 a 360 días.

Formas de

Emisión

- Al

Portador: es aquel en el que no se

menciona el nombre del beneficiario, puede dejarse el lugar en blanco o

escribir "al portador". El banco lo abonará a la persona que lo

presente en ventanilla para su cobro o aceptará el depósito en su cuenta

corriente. Puede ser transferido de una persona a otra sin necesidad de

endosarlo.

- A favor de una determinada persona: en este caso se indica el nombre del beneficiario acompañado con la:

- cláusula

"a la orden" o sin ella: ejemplo,

" Páguese este cheque a Fulano Perez..." o "Páguese este

cheque a la orden de Fulano Perez...." El beneficiario podrá

cobrarlo en ventanilla, depositarlo en su cuenta corriente o caja de

ahorro o entregarlo a un tercero; en todos los casos se realiza esta

transferencia por endoso;

- cláusula

"no a la orden": ejemplo:

"Páguese este cheque No a la orden de Fulano Perez ...".

Este cheque no se puede transferir a un tercero mediante endoso,

sólo puede cobrarlo el beneficiario, es decir Fulano Perez, (por

ventanilla o depositándolo en cuenta corriente o caja de ahorro).

Cheque

Cruzado Es el que lleva dos líneas paralelas

transversales en el ángulo superior izquierdo. No se puede cobrar en

ventanilla, por lo tanto, debe ser depositado en cuenta corriente o caja de

ahorro. En la práctica comercial se suele cruzar el cheque por razones de

seguridad.

Endoso El número de endosos es limitado: un endoso para

el cheque común y dos endosos para el cheque

diferido. Los endosantes son solidariamente responsables ya que

con su firma garantizan que conocen la procedencia de los fondos, es decir que

el librador tiene dinero depositado y el banco podrá pagar.

Casos en que

el banco puede denegar el pago:

- por falta de fondos,

- por ausencia de algunos de los

requisitos esenciales,

- si estuviese raspado, enmendado o

borrado,

- por estar prohibido su pago (quiebra

del librador),

- por dudosa autenticidad de la firma del

librador.

- cuando el librador denuncia que fue

extraído o sustraído,

- por endosos tachados,

- porque se excedió el límite permitido

de endosos.

El banco

hace constar en el dorso del cheque el motivo del rechazo, también la fecha y

domicilio del librador. Con esta constancia el beneficiario podrá iniciar

juicio ejecutivo (mucho más rápido que el juicio común). El o los titulares de

la cuenta y el endosante (si existió), responden en forma solidaria por el

importe del cheque, los intereses y gastos del juicio.

RECIBO Es el documento que entrega el vendedor al

comprador como constancia de haber recibido dinero, cheque u otros valores en

forma de pago total o parcial de lo adeudado.

Formas de

emisión

- Original: para el comprador o pagador.

- Duplicado: para el vendedor o beneficiario (el que recibe).

Importancia

- Comprador: es un medio de prueba, certifica que pagó. Además, le

sirve como medio de registro y control de la salida o egreso de dinero u

otros bienes.

- Vendedor: medio de registración y control de los ingresos de dinero u

otros bienes.

Clases de

Recibos

- De Sueldos y Jornales.

- De Alquileres.

- De Cancelación de facturas y Notas de

Débito.

- Otros.

Datos que no

pueden faltar en la confección de un recibo:

- lugar y fecha de emisión,

- la palabra RECIBÍ o RECIBO,

- el nombre de la persona que paga,

- el monto o cantidad que se recibe en

números y letras,

- la forma en que se recibe el pago

(efectivo, cheque, mercaderías, etc.),

- motivo del pago,

- firma y aclaración de la persona que recibe el pago.

PAGARE Es el

documento por el cual una persona se compromete a pagar a otra una suma de

dinero a una fecha cierta o determinada. Es una promesa de pago.

Requisitos

- Lugar y fecha de emisión.

- Lugar y fecha de pago, es decir el

vencimiento del pagaré.

- Nombre del beneficiario.

- Importe en letras y número.

- La cláusula "o a su orden".

- La palabra "Pagaré".

- La cláusula "Sin protesto".

- Motivo por el cual se emite.

- Nombre y firma del librador, deudor o

firmante.

- Sellado correspondiente.

Personas que

intervienen

- Librador,

Pagador, Deudor o Firmante:es la

persona que emite el pagaré, lo firma y promete pagarlo.

- Beneficiario: es la persona cuyo nombre figura en el pagaré para que a

ella o a su orden se realice el pago.

- Tenedor

o portador: es la persona que tiene el

documento por habérselo transferido el beneficiario por medio del endoso,

para que cobre el importe o para que lo endose nuevamente.

- Endosante: es la persona que transfiere el pagaré.

Importancia

- Permite realizar operaciones sin

entregar dinero en forma inmediata.

- Permite obtener préstamos de dinero o

comprar a crédito.

- Ofrece al beneficiario seguridad de

cobro.

- Permite su negociación antes del

vencimiento, ya que el beneficiario puede transmitir el derecho de cobro a

otra persona mediante el endoso.

Vencimientos

- A la vista: se paga cuando el documento es presentado para su cobro. Es

una forma poco usual, ya que el beneficiario puede presentarlo para el

cobro en cualquier momento. Ejemplo: "A la vista Pagaré

..."

- A los tantos días o meses de la fecha: la fecha de vencimiento se cuenta a partir de la fecha de

emisión. Por Ejemplo: "A los treinta y dos días de la fecha Pagaré

..."

- A día fijo, cierto o determinado: se expresa directamente el día de vencimiento. Ejemplo:

" el 4 de setiembre Pagaré ..."

Partes de un

pagaré

- Talón: queda en poder del librador o firmante y representa una

deuda documentada.

- Cuerpo:se entrega al beneficiario y representa el documento a cobrar.

Endoso:

Es el acto

por el cual una persona transfiere a otra los derechos de cobro del pagaré,

firmando al dorso del mismo.

Esto se

puede hacer por la cláusula "o a su orden", que convierte al pagaré

en un "instrumento cambiario". Existen dos formas de

endoso:

- En Blanco o Simple: el beneficiario firma al dorso del documento con aclaración

de firma y Nª de D.N.I.

- Completo: el beneficiario además de la firma, aclaración, Nª de DNI,

tiene que colocar la fecha, nombre y DNI del nuevo beneficiario.

Protesto:

Es el acto

por el cual el beneficiario o tenedor de un documento deja constancia ante un

escribano público que el pagaré no ha sido pagado o abonado a su vencimiento.

Sin Protesto

Los pagarés

que traen impreso la cláusula "sin protesto", permiten al

beneficiario o tenedor iniciar juicio por cobro sin realizar previamente el

trámite de protesto. Es decir, no necesitan que el escribano certifique que el

pagaré ha vencido y el librador no lo canceló.

Recuerda que

el pagaré firmado queda en poder del beneficiario, cuando el librador lo paga,

éste recibe el dinero y devuelve el documento, por lo tanto, si el pagaré está

vencido y en poder del beneficiario significa que el deudor no pagó, eso es lo

que certifica el escribano cuando es emitido sin la cláusula "sin

protesto".

Sellado

Los pagarés están sujetos a un impuesto nacional de sellos, que se paga por medio de estampillas fiscales que se adhieren al mismo. El sellado debe realizarse dentro de los 15 días de su emisión. Si el beneficiario necesitara hacer juicio para cobrar el pagaré porque el librador no pagó al vencimiento, además del sellado deberá abonar una multa por mora.

RESUMEN DE CUENTA Es el documento que entrega el vendedor al comprador detallando las

operaciones realizadas en cuenta corriente (compra, pagos, notas de débito y

crédito si existieran) y el saldo adeudado. El resumen de cuenta puede ser

enviado periódicamente (quincenal o mensualmente). A veces lo solicita el

comprador. No es obligación del vendedor emitir un resumen de cuenta. Es una

gentileza.

Formas de

emisión

- Original: para el comprador.

- Duplicado: para el vendedor.

Importancia

- Comprador: le sirve para controlar los datos del Resumen de Cuenta con

sus propios registros.

- Vendedor: le sirve para recordar al comprador el estado de su cuenta corriente.

NOTA DE CREDITO BANCARIA Es el documento que el banco entrega a su cliente

(sellado por el cajero) declarando haber recibido dinero (pesos, cheques u

otros valores) en calidad de depósito en cuenta corriente o en caja de ahorro.

Requisitos

- Nombre del Banco.

- Lugar y fecha del depósito.

- Nombre y número del comprobante.

- Nombre y domicilio del titular de la

cuenta corriente o caja de ahorro.

- Número de la cuenta.

- Importe total depositado en números y

letras.

- Detalle de los valores que se

depositan.

- Firma y nombre del depositante.

- Plazo en que el depósito tiene que ser

acreditado a la cuenta del titular.

- Firma del cajero y sello del Banco.

Importancia

- Para el Cliente: permite controlar y contabilizar el depósito realizado.

- Para el Banco: sirve para acreditar en la cuenta del cliente el dinero

depositado.

|

Según la disponibilidad de los valores depositados |

|

|

|

Según el beneficiario del

depósito |

|

|

|

Según los valores

depositados |

|

|

Clasificación

de los Depósitos

Según la

Disponibilidad de los Valores Depositados

- Depósito

a Plazo fijo: el titular deposita dinero a un plazo

fijo, 30, 60, 90 o más días y sólo puede retirar el dinero cuando se

cumple el plazo. Este tipo de depósito genera una ganancia llamada interés porque

el titular no puede disponer de los fondos hasta el vencimiento del plazo.

El retiro de los fondos más los intereses se efectúa con el comprobante

que el banco entrega al realizar el depósito.

- Depósito

en Cuenta Corriente: estos

depósitos no otorgan el derecho a recibir intereses, porque los fondos

están permanentemente a disposición del cliente. Los retiros de dinero se

realizan por medio de cheques. El titular también puede realizar

extracciones por cajero automático. Existe un impuesto a las cuentas

corrientes: todo depósito de efectivo o cheque en cuenta corriente se le descontará

un porcentaje sobre el valor del mismo y volverá a tributar o pagar el

impuesto con las extracciones de dinero, desde su cuenta o cuando el banco

descargue un cheque de su cuenta. Es decir que el impuesto rige sobre

todos los créditos y sobre todos los débitos, cada vez que entra o sale

dinero de la cuenta corriente. Además, el banco le cobra al cliente

un monto fijo por el servicio prestado llamado "gasto de

mantenimiento de cuenta" y las chequeras que entrega.

- Depósito

en Caja de Ahorro: estos

depósitos otorgan un pequeño interés (menor que los plazos fijos) por el

dinero depositado. Los cheques depositados en cajas de ahorro son gravados

por el impuesto a los débitos y créditos en cuentas bancarias cuando sean

emitidos por un banco distinto a la entidad donde el cheque se deposita.

El resto de las operaciones como débito de servicios, depósitos en

efectivo, etc. están exentas. El titular de la cuenta puede realizar

extracciones por cajero automático (con una tarjeta otorgada por el banco)

o por la ventanilla de la institución bancaria.

Según el

Beneficiario del Depósito

- A la

Orden Individual: está

a nombre de una persona y sólo con su firma se puede retirar el dinero

depositado.

- A la

Orden Conjunta: está

a nombre de dos o más personas y para retirar los fondos deben firmar

todos los titulares.

- A la

Orden Recíproca o Indistinta: está

a nombre de dos o más personas y los fondos pueden ser retirados con la

firma de cualquier titular.

Algunos bancos ya no utilizan las Boletas de Depósito que ves a continuación; sino que se realiza el depósito por ventanilla o cajero automático y el banco emite el comprobante.

TARJETAS La

tarjeta es un medio de pago personal e intransferible que puede ser utilizada de la misma

forma que el dinero en efectivo en los comercios adheridos al servicio.

Clases

Tarjeta de compra: exige el pago total de la liquidación mensual (resumen) emitida

por la institución bancaria o propietaria de la tarjeta. Ejemplo: American

Express.

- Tarjeta de crédito: otorga la posibilidad de financiar

parcialmente las compras efectuadas, mediante un cargo mensual por el

monto adeudado. Muchas de estas tarjetas permiten, además, adelantos en

efectivo y débitos automáticos de cuotas y servicios. Ejemplo: Argencard,

Dinners Club, Visa, Cabal, Mastercards y American. Estas operan como

tarjetas de compra y crédito.

- Tarjetas de Débito: es un medio de pago en los comercios

adheridos, produciéndose el débito automático en la cuenta; para ello es

necesario que el usuario tenga previamente una caja de ahorro y dinero

depositado en la misma por un importe superior al débito. Esta tarjeta

también permite depósitos, extracciones y pago de servicios por cajero

automático. Ejemplo: Banelco, Maestro, etc. Actualmente este sistema es

utilizado por muchos empleadores para depositar directamente los sueldos a

sus empleados en una cuenta individual (Caja de Ahorro) de cada

trabajador.

- Tarjeta o Cuenta Integrada: varias

instituciones bancarias ofrecen una combinación de servicios que

posibilitan manejar los ahorros y consumos en una sola cuenta, permitiendo

operar con: Cuenta Corriente en pesos, Caja de ahorro en pesos, Tarjeta de

Débito y Tarjeta de Crédito.

Personas que intervienen

- Entidad Propietaria: es la entidad rectora responsable del

funcionamiento del servicio que brinda la tarjeta. Ejemplo: Visa S.A.

- Entidad Emisora: es la entidad que otorga la tarjeta,

Banco Supervielle, Banco Río, Banco Francés, etc. En algunos casos la emite

la propia entidad rectora. Ejemplo: American Express.

- Entidad Pagadora: es la entidad que recibe los cupones o

liquidaciones y los abona a los establecimientos adheridos y así mismo

procede a enviar y cobrar las liquidaciones a los asociados.

Ejemplo: Banco Supervielle, Banco Río, Banco Francés, etc.

- Socios: son las personas cuya solicitud de

afiliación al servicio ha sido aceptada.

- Establecimientos o comercios

adheridos: son las personas físicas o

jurídicas adheridas al sistema donde los usuarios (socios) pueden realizar

sus compras y pagar con la tarjeta.

Características

- Tarjeta

de Titular: es la tarjeta que se emite a nombre del usuario titular

- Tarjeta

Adicional: es la tarjeta que se emite a nombre de un usuario (persona

física) autorizado por el titular de la tarjeta. Ejemplo: hijos, madre,

hermanos, etc.

- Límite

de compra y financiación: es el importe máximo asignado a la cuenta, incluye al

titular y los adicionales. Este límite oscila entre el 70% y 80% de los

ingresos.

- Pago

mínimo: por

lo general es el 10% del total, más intereses y gastos administrativos.

- Límite

de crédito: es el saldo del período cuyo pago puede financiarse en

períodos subsiguientes.

- Límite

de venta: es el importe máximo expresado en pesos de cada operación que un

comercio adherido puede efectuar sin solicitar autorización a la tarjeta.

- Resumen

mensual: es

emitido por el banco y el usuario de la tarjeta se obliga a pagarlo a la

fecha de su vencimiento.

- Vigencia: las tarjetas tienen un

vencimiento, pero son renovables.

- Moneda

y Convertibilidad: las compras en el extranjero se fijan en la moneda del país

de origen y se convierten a dólares estadounidenses. El socio puede

abonar en pesos o dólares.

- Cobertura: es un servicio que cubre a todos los socios por los gastos

producidos por una tarjeta robada o extraviada desde la cero horas del

día en que se realiza la denuncia.

- Número

Personal de Identificación (PIN): es un número clave, por medio del cual se lo habilita para

obtener adelantos en efectivos en cajeros automáticos, pedidos de saldos,

extracciones, etc.

- Costo

de la tarjeta: el costo de la tarjeta (cuando se la renueva) puede ser

abonado en una o varias cuotas. También puede ser abonado por la entidad

otorgante.

|

|

·

ser mayor de 18 años o emancipado por el

matrimonio,

·

original y copia del DNI y del CUIL o CUIT,

·

constancia de domicilio (fotocopia de un servicio)

·

ingresos mínimos que dependerá del tipo de tarjeta

solicitada, puede ser integrado con el grupo familiar,

·

antigüedad laboral, también dependerá del tipo de

tarjeta solicitada (6 meses a 2 años),

·

recibo de haberes con la firma certificada del

empleador en caso de trabajar en relación de dependencia,

·

en caso de ser trabajador autónomo, certificación

de ingresos firmado por un contador público y constancia de inscripción, pago

impositivo y previsional,

·

algunas tarjetas se otorgan a sola firma y otras

requieren,

·

que el titular sea propietario o brinde un garante

propietario con ingresos similares.

|

|

|

PATRIMONIO

Se considera PATRIMONIO al conjunto de bienes

propios, derechos a cobrar y obligaciones frente a terceros de toda persona

física o jurídica.

Bienes Propios: son los bienes

sobre los cuales se tiene la propiedad, aun cuando no se tenga la tenencia.

Derechos a Cobrar: son los

importes que nos adeudan otras personas. A estas personas (físicas o jurídicas)

las llamaremos “terceros”. Es decir que son derechos a nuestro favor o contra

terceros.

Obligaciones frente a Terceros: son los importes que debemos a otras personas, es decir nuestras

deudas.

La agrupación de estos de manera homogénea, es

decir aquellos que tienen la misma función económica o financiera, permite

clasificarlos en tres grandes grupos patrimoniales:

- Activo

- Pasivo

- Patrimonio Neto

Una parte del activo se usará para cumplir con las

deudas que se tienen (Pasivo). Lo que queda de ese Activo pertenece a la

persona o propietarios de la empresa. Por lo tanto, podemos decir:

ACTIVO – PASIVO =

PATRIMONIO NETO

Esta ecuación también se puede expresar diciendo

que el Patrimonio Neto es la diferencia entre los valores

del Activo y las deudas de Pasivo.

El Patrimonio Neto también se

puede definir como la parte del Activo que pertenece al dueño o socio de la

empresa, una vez deducidos los compromisos a cargo de la misma.

Las tres formas de representar lo mismo, gráfica,

numérica o conceptual, es lo que en Contabilidad se denomina Ecuación

Patrimonial o Ecuación Fundamental o Ecuación básica de la contabilidad.

Cualquiera sea la denominación elegida, siempre es

una igualdad compuesta por el Activo, Pasivo y Patrimonio Neto, y siempre el

total del Activo va a ser igual que el Pasivo total y el Patrimonio Neto.

¿Cuáles son los

“elementos” que componen el Patrimonio Neto?

El primer elemento componente del Patrimonio Neto

es el Capital, es decir el aporte inicial de los propietarios, o

del único dueño si se trata de una empresa unipersonal.

Al igual que el Activo y el Pasivo sufren

modificaciones continuamente, el Patrimonio Neto se altera con los Resultados ocasionados

por ciertas actividades económicas que la empresa ha efectuado durante un

período determinado de tiempo.

Al cierre del período, la empresa pudo haber

obtenido:

- Un Resultado Positivo o Ganancia del período

- Un Resultado Negativo o Pérdida del período

Cuando la entidad ha comenzado a tener resultados

la Ecuación Patrimonial se modifica y queda expresada de la siguiente manera:

ACTIVO = PASIVO +

CAPITAL ± RESULTADOS

Además del Capital, el Patrimonio Neto está compuesto por las reservas y otros instrumentos, resultados pendientes de aplicación, y subvenciones, donaciones y ajustes por cambio de valor.

PARTES DEL

PATRIMONIO

Los bienes

que constituyen el patrimonio contablemente son denominados de la siguiente

manera:

|

Bienes

propios y derechos a cobrar |

ACTIVO |

|

Obligaciones frente a terceros |

PASIVO |

Entonces

podemos decir que

|

ACTIVO +

PASIVO = PATRIMONIO |

Incorporaremos

otro concepto más que se llama PATRIMONIO NETO. Lo podemos

determinar de la siguiente manera: Activo (bienes propios y derechos) menos

Pasivo (deudas) es igual al Patrimonio Neto. Es decir, es la parte del activo

una vez que se han deducido las deudas.

|

ACTIVO –

PASIVO = PATRIMONIO NETO o CAPITAL |

¿Cuál sería

el Patrimonio de tu emprendimiento?

|

Los

bienes, los derechos a cobrar, las deudas y el patrimonio neto deben

expresarse en unidades monetarias. |

Volviendo a

nuestro ejemplo le asignaremos valores a cada uno de ellos

|

BIEN |

VALOR |

|

Telas |

5.000 |

|

Botones |

250 |

|

Broches |

150 |

|

Elásticos |

190 |

|

Lentejuelas |

140 |

|

Maniquíes |

2.750 |

|

Mesa |

3.200 |

|

Espejos

(se pueden mover) |

6.000 |

|

Espejos

(fijos en la pared) |

4.000 |

|

Perchas |

200 |

|

Lentejuelas |

50 |

|

Tijeras |

170 |

|

Máquinas

de coser |

14.000 |

|

Dinero

en efectivo |

1.600 |

|

Cartel

Luminoso |

2.500 |

|

Deuda

sin compromiso escrito por la compra de las telas |

3.200 |

|

Local

donde funciona el taller |

|

|

ACTIVO 40.200 |

PASIVO 3.200 |

|

PATRIMONIO NETO 37.000 |

ACTIVO

– PASIVO = PATRIMONIO

NETO

40.200 -

3.200

= 37.000

Observa que

al local donde funciona “Antifaz” no le hemos asignado valor ¿por qué? Porque

el local donde funciona no es propiedad de tu negocio, forma parte de tu

patrimonio personal y debes separarlos.

CUENTAS CONTABLES

se

denomina cuenta a la agrupación de conceptos con

características similares que integran el patrimonio y

los resultados.

Ejemplo: bienes como terrenos, casas, departamentos, etc., que tienen la

característica en común de no poder trasladarse sin modificar su estructura, se

agrupan en la Cuenta Inmueble.

|

TERMINOLOGÍA COMÚN |

TERMINOLOGÍA CONTABLE |

|

Dinero

en efectivo. |

Caja |

|

Cheques

comunes recibidos de terceros. |

Valores

a Depositar |

|

Cheques

diferidos recibidos de terceros. |

Valores

Diferidos a Depositar |

|

Dinero

depositado en cuenta corriente bancaria. |

Banco

"XX” Cuenta Corriente |

|

Comprobantes

emitidos por ventas con tarjetas de crédito. |

Tarjeta

de Crédito "XX" |

|

Bienes

destinados a la fabricación de mercaderías. |

Materias

Primas |

|

Bienes

destinados a la venta. |

Mercaderías |

|

Sillas,

escritorios, mostradores, fotocopiadoras, teléfonos, heladera, etc. |

Muebles

y Útiles |

|

Autos,

camiones, motos, etc. |

Rodados |

|

Personas

que nos deben dinero en cuenta corriente (de palabra, sin documentar) por

créditos otorgados u otros motivos que no corresponden a venta de

mercaderías o servicios. |

Deudores

Varios |

|

Personas

que nos deben dinero en cuenta corriente (de palabra, sin documentar) por

venta de mercaderías o servicios. |

Deudores

por Ventas |

|

Pagarés

recibidos de terceros a nuestro favor. |

Documentos

a Cobrar |

|

Estanterías

fijas a la pared, carteles luminosos, aire acondicionado, ventiladores de

techo, centrales telefónicas, puertas, portones, sistemas de alarmas,

etc. |

Instalaciones |

|

Casas,

locales, terrenos, departamentos, etc. |

Inmuebles |

|

Máquinas

de taller o fábrica. |

Maquinarias |

|

Computadoras,

scanner, impresoras, grabadoras de CD, modem, monitor, teclado, mouse,

notebook, etc. |

Equipos

de Computación |

|

Pagarés

firmados por nosotros y entregados a terceros. |

Documentos

a Pagar |

|

Personas

a quienes debemos dinero en cuenta corriente (de palabra, sin documentar) por

créditos otorgados u otros motivos que no corresponden a

compra de mercaderías o servicios. |

Acreedores

Varios |

|

Personas

a quienes debemos dinero en cuenta corriente (de palabra, sin documentar) por

compras de mercaderías o servicios. |

Proveedores |

|

Cheques

de pago diferido de propia firma entregados a terceros. |

Valores

Diferidos a Pagar |

|

Aporte

inicial por constitución de un comercio o empresa. |

Capital |

|

Importe

de la venta o servicios prestados. |

Ventas |

|

Recargo

que cobramos a nuestros deudores o clientes por pagos que nos efectúan fuera

de términos. |

Intereses

cobrados |

|

Ganancia

lograda por tareas comerciales realizadas para terceros. |

Comisión

Cobrada |

|

Rebaja

obtenida en el precio de compra o en el pago de nuestros proveedores o

acreedores. |

Descuentos

Obtenidos |

|

Ganancia

obtenida por ceder el uso de un inmueble de nuestra propiedad a un tercero

por un tiempo determinado. |

Alquileres

Cobrados |

|

Importe

que le costó al comerciante la mercadería que vendió. |

Costo

de Mercaderías Vendidas (C.M.V.) |

|

Gastos

de bajo importe, papelería, artículos de limpieza, luz, gas, agua, teléfono,

internet. En caso que los servicios de luz, gas, teléfono o internet

correspondan a importes elevados y que tengan incidencias

significativas en el proceso de producción, se aconseja

individualizarlas en una cuenta propia. Ejemplo: Gastos de electricidad. |

Gastos

Generales |

|

Recargo

que nos cobran por pagos que realizamos fuera de término. |

Intereses

Pagados |

|

Rebaja

cedida u otorgada en el precio de venta o en el cobro a nuestros deudores o

clientes. |

Descuentos

Otorgados |

|

Pérdida

ocasionada por encargo de una tarea comercial a un tercero. |

Comisiones

Pagadas |

|

Pérdida

producida por utilizar inmuebles de terceros por un tiempo determinado. |

Alquileres

Pagados |

|

Gastos

abonados por el traslado de mercaderías u otros bienes. |

Fletes

y Acarreo |

|

Pérdida

ocasionada por pago de tributos a favor del Estado (AFIP, Rentas). |

Impuestos |

|

Haberes

abonados a los empleados por su trabajo. |

Sueldos

y Jornales |

|

Gastos

abonados por promoción de nuestros productos: folletos, avisos publicitarios

(radiales, televisivos, gráficos, informáticos),páginas Web, etc. |

Publicidad |

|

Prima

abonada a una compañía por la contratación de seguros generales sobre

personas o bienes. |

Seguro |

|

CUENTAS PATRIMONIALES: son aquellas cuentas que

representan el patrimonio del comerciante o empresa. |

Cuentas de

Activo: son las que representan bienes y derechos a

cobrar de un comerciante o empresa.

Caja

Banco "XX" Cuenta Corriente

Valores a Depositar

Valores Diferidos a depositar

Mercaderías

Deudores por Ventas

Deudores Varios

Documentos a Cobrar

Muebles y Útiles

Instalaciones

Herramientas

Rodados

Maquinarias

Equipos de Computación

Cuentas

de Pasivo: son las que rebresentan obligaciones a pagar de un

comerciante o empresa

Acreedores Varios

Proveedores

Valores Diferidos a Pagar

Documentos a Pagar

Cuentas de

Patrimonio Neto: son las cuentas

que representan la diferencia entre el activo y el pasivo.

Capital

Quebranto del Ejercicio

Utilidad del Ejercicio

|

CUENTAS DE RESULTADO: son aquellas cuentas

que representan las Pérdidas y Ganancias del comerciante o empresa |

Cuentas de

Resultado Positivo (Ganancias)

(R.P.) representan ganancias, beneficios o utilidades.

Ventas

Alquileres Cobrados

Intereses Cobrados

Comisiones Cobradas

Descuentos Obtenidos

Cuentas de

Resultado Negativo (Pérdidas) (R.N.)

representan gastos, pérdidas o quebrantos.

Costo de Mercaderías Vendidas (C.M.V.)

Alquileres Pagadps

Intereses Pagados

Comisiones Pagadas

Descuentos Otorgados

Sueldos y Jornales

Fletes y Acarreos

Impuestos

Seguro

Publicidad

Gastos Generales

CICLO OPERATIVO Y CICLO CONTABLE

Cuando una persona (física o jurídica) toma la decisión de destinar

parte de su patrimonio a iniciar una actividad comercial, con fines

de lucro, está invirtiendo. Su finalidad es que esa inversión le

produzca un beneficio, es decir, sea rentable.

Cuando la persona hace su aporte a una nueva organización que comienza

a operar, se dice que se inicia la vida de la organización, y ese aporte es el

primer acto de la misma. A partir de ese momento es necesario tomar decisiones,

que se denominan "decisiones

organizacionales", porque están vinculadas al desarrollo de la

organización.

Estas decisiones pueden ser tomadas por los dueños (en organizaciones

chicas) o ser delegadas en el o los administradores (en las organizaciones más

grandes).

Dentro de las decisiones a adoptas están las llamadas "operativas". La organización irá

desarrollando en el transcurso del tiempo diversas operaciones. En las empresas

comerciales o de servicios esas operaciones típicas son:

COMPRAR - VENDER - COBRAR - PAGAR

y en las empresas manufactureras son:

COMPRAR - FABRICAR - VENDER - COBRAR - PAGAR

Al período en que se cumplen estas operaciones se lo llama CICLO OPERATIVO.

Decíamos que el inicio de una organización o empresa es el momento en

que el dueño o los dueños realizan el primer aporte de capital. Con el aporte

de capital comienza el CICLO CONTABLE hasta la fecha de cierre,

a los 12 meses. A éste período de 12 meses se lo llama EJERCICIO ECONÓMICO.

Ejemplo: supongamos

que este ejercicio transcurre desde el 1ro. de enero de un año hasta el 31 de

diciembre del mismo año. Ese período será el primer ejercicio económico. El

1ro. de enero del año siguiente comenzará el segundo ejercicio económico hasta

el 31 de diciembre de ese año, y así sucesivamente. Pero no es necesario que el

ejercicio deba extenderse desde el 1ro. de enero hasta el 31 de diciembre,

puede ser entre cualquier otra fecha.

Son todas

las transacciones que realiza la empresa con motivo de sus negocios. Podemos

distinguir entre:

- Operaciones

Ordinarias: son las habituales, por ejemplo:

comprar, vender, cobrar, pagar.

- Operaciones

Extraordinarias: son

las no habituales, es decir, las que se realizan de vez en cuando. Por ejemplo,

comprar un edificio, vender una maquinaria, etc.

Operaciones

de Compras

Las empresas

compran bienes para distintas finalidades:

|

Para ser usados en la actividad |

Edificios,

máquinas, vehículos, muebles de oficina, estanterías, etc. |

|

Para ser

utilizados en la fabricación de otros productos (en el caso de una empresa

industrial) |

Materias

primas, combustible. |

|

Para ser

vendidos en el mismo estado en que se compran (en el caso de las empresas

comerciales) |

Bienes

para revender (Mercaderías). |

Operaciones

de Ventas

Las empresas

venden:

|

Los productos que han fabricado |

Las

empresas industriales o manufactureras. |

|

Los

productos que han comprado para revender |

Las

empresas comerciales. |

|

Los bienes

que han comprado para usarlos y que dejan de ser utilizados por algún motivo |

Máquinas,

vehículos, muebles de oficina, estanterías, etc. |

Hay

empresas que no venden productos materiales, sino que prestan servicios a

otras personas y se denominan empresas de servicios. Ejemplos:

peluquería, transporte de personas o mercaderías, seguro, etc. Estas

empresas:

|

Compran |

Productos

que necesitan para prestar su servicio |

|

Venden

(prestan) |

Servicios |

Operaciones

de Cobros

|

A sus clientes |

Por las

ventas que les han efectuado. Cuando el cobro es el mismo momento en que se

efectúa la venta se dice que es al contado. Cuando el cobro

se efectúa días o meses después del momento de la venta, se dice que es

diferido o que es a plazo o a crédito. |

Operaciones

de Pagos:

Las empresas

pagan:

|

A sus proveedores |

Es decir,

a quiénes les venden productos o les prestan servicios. |

|

A sus

empleados |

En

concepto de retribuciones o salarios. |

|

Al

Estado |

En

concepto de impuestos. |

En la

vida de toda empresa u organización hay dos instancias o momentos claramente

definidos:

- 1ra. Instancia: el de la iniciación de las operaciones de la empresa.

- 2da. Instancia: después de un período durante el

cual la empresa ha realizado operaciones.

Entonces:

- 1er.

Momento: el PATRIMONIO

NETO está constituido exclusivamente por el CAPITAL INICIAL aportado

por el dueño o los propietarios.

PATRIMONIO

NETO = CAPITAL INICIAL

- 2do.

Momento:

se llega a él cuando ese capital inicial se modifica por los resultados

(pérdidas y ganancias) obtenidos como consecuencia de la gestión

empresarial. Por lo tanto, cuando el Patrimonio Neto está formado NO

solamente por el capital inicial, sino que se le han sumado ganancias,

o restado pérdidas, se denomina CAPITAL CONTABLE.

PATRIMONIO

NETO = CAPITAL INICIAL +

RESULTADO

El

Patrimonio de una empresa u organización va sufriendo MODIFICACIONES durante el

desarrollo de la misma, debido a las operaciones que realiza: compra, vende,

paga, cobra. Para visualizar estas modificaciones utilizaremos una expresión

matemática que se llama ECUACIÓN PATRIMONIAL.

Abriendo el

patrimonio: lo que tenés (bienes y derechos a cobrar), menos lo que debes

(deudas a pagar) es igual a tu patrimonio neto o capital:

ACTIVO

- PASIVO = PATRIMONIO NETO

Lo que tenés

menos lo que debes, es igual al capital a eso le sumamos las ganancias y

restamos las pérdidas:

ACTIVO - PASIVO

= CAPITAL + INGRESOS

- GASTOS

INGRESOS - GASTOS

= RESULTADOS, por

lo tanto

ACTIVO -

PASIVO = CAPITAL +

RESULTADOS

Retomando la ecuación,

ACTIVO

- PASIVO = CAPITAL

+ INGRESOS - GASTOS y haciendo un pasaje de términos:

|

ACTIVO + GASTOS

= PASIVO + CAPITAL

+ INGRESOS |

Entonces

llamaremos:

Ecuación

Patrimonial Estática:

|

ACTIVO - PASIVO

= PATRIMONIO NETO |

Esta

situación puede verse al inicio de la vida de la empresa, cuando

el único componente del patrimonio neto es el capital aportado por los dueños

y no se ha realizado actividad alguna que genere

resultado.

Ecuación

Patrimonial Dinámica:

|

ACTIVO + GASTOS

= PASIVO + PATRIMONIO

NETO + INGRESOS |

Esta situación acontece cuando la empresa

realiza su actividad específica en pos del logro de los objetivos

fijados. Al realizar las operaciones comerciales genera resultados

que modifican el patrimonio neto

Dijimos que el patrimonio de una empresa va

sufriendo MODIFICACIONES durante el desarrollo de la misma,

debido a las operaciones que realiza: compra, vende, paga, cobra. A estas

modificaciones se las denomina VARIACIONES PATRIMONIALES.

Las Variaciones Patrimoniales son las

distintas operaciones que realiza una empresa y que

producen cambios en la composición de su Patrimonio. Las

variaciones patrimoniales pueden ser:

- PERMUTATIVAS: son aquellas operaciones comerciales que no aumentan ni

disminuyen el Capital o Patrimonio Neto de la empresa. En

estas operaciones intervienen solamente cuentas patrimoniales del Activo

y/o Pasivo. Es decir, implican cambios en la composición del activo y

/ o pasivo, sin producir alteraciones en el patrimonio neto.

|

Lo que cambia son las cantidades en

el activo y/o pasivo, pero

no se originan resultados que modifiquen el Patrimonio neto |

- MODIFICATIVAS: son aquellas operaciones comerciales que aumentan o disminuyen el capital o patrimonio neto de una empresa, originadas por una ganancia o por una pérdida. En esta clase de variaciones intervienen cuentas patrimoniales (activo y pasivo) y de resultado (pérdida o ganancia).

|

Las variaciones patrimoniales

modificativas implican cambios en la composición del activo y/o pasivo con

producción de resultados que inciden en el patrimonio neto, aumentándolo o

reduciéndolo. |

LIBROS COMERCIALES

Concepto: son libros con rayados especiales que utilizan las

empresas para registrar sus operaciones comerciales, permitiéndoles llevar una

contabilidad en forma uniforme y organizada.

Finalidades:

- tener constancia escrita de todas

las operaciones realizadas,

- registrar, controlar los aumentos,

disminuciones y saldos de los elementos que componen el patrimonio,

- realizar cada año el Balance

general, mostrando el Estado Patrimonial (Activo, Pasivo y Patrimonio

Neto) y el Estado de Resultados (Pérdidas y Ganancias),

- ser medio de información para

terceros (Solicitud de créditos),

- permitir el correcto cumplimiento

de las obligaciones fiscales (impositivas).

Disposiciones Legales:

Libros Obligatorios:

Aunque una empresa puede llevar los registros contables que considere

convenientes para sus necesidades de información, hay dos cuya existencia es

obligatoria:

- Libro Diario: en este libro se anotarán todas las

operaciones comerciales, día por día, según el orden en que se efectuaron

(cronológicamente).

- Libro de Inventario y Balance: este libro se iniciará con la

descripción exacta y valuación de cada uno de los bienes que posee la

empresa. Cada año, al finalizar el ejercicio económico, se registra el

inventario y Balance General.

Además de estos libros principales y obligatorios, las empresas pueden

hacer uso de otros registros auxiliares, que son optativos:

- libros Mayores (no son exigidos

por la ley, pero si, necesarios),

- libro de Compras,

- libro de ventas,

- libro de Caja,

- libro de Bancos,

- otros.

Se parte de las operaciones económicas registrables (compra, venta,

cobro, pago), de estos hechos quedan constancias escritas en los documentos (fuente). Los datos que arrojan se

procesan cronológicamente en el Libro Diario por medio de asientos, utilizando las cuentas. Estas anotaciones se

transcriben en los Libros Mayores (habrá tantos Mayores como cuentas utilice

la empresa. De los Mayores se obtiene la información para confeccionar los

informes. Después, al final de cada ejercicio, la información obtenida se

transcribe al libro llamado Inventario y Balance.

Exigencias Legales:

Los libros obligatorios deben estar:

- encuadernados: sus hojas deben

estar cosidas y fijas,

- foliados: sus hojas deben estar

numeradas,

- rubricados: estos libros deben

estar sellados, firmados e identificados por el Registro Público de

Comercio.

Prohibiciones

Legales:

- alterar el orden de las

operaciones,

- dejar espacios en blanco o

tachar,

- realizar intercalaciones, raspar,

enmendar o borrar,

- mutilar parte del libro o arrancar

hojas,

- alterar la encuadernación o

foliación.

Ventajas Legales:

Los libros de comercio que sean llevados en las formas exigidas por la

ley, podrán gozar de las siguientes ventajas:

- medio de prueba en juicio entre comerciantes,

- solicitar la convocatoria de

acreedores para evitar la quiebra,

- en caso de quiebra, no se

considera fraudulenta.

REGISTRACION EN EL LIBRO DIARIO

Un asiento contable es una anotación en los libros contables de las operaciones o movimientos que se producen en la cuenta de una empresa. Para poder crear una entrada en el libro diario de contabilidad, tienes que crear dos asientos que se asignan al DEBE y al HABER. Es decir, por cada anotación que se produzca en el DEBE, se supone que habrá otra anotación en el HABER. A esto se le conoce como partida doble en contabilidad.

En el libro diario de

contabilidad se reflejan los movimientos realizados en una cuenta,

diferenciados por la columna en la cual se ubique, en la columna izquierda será

en la que se encuentre el DEBE y en la columna derecha, se ubicará el HABER.

·

Por un lado, en el DEBE se tiene que reflejar todo aquello que

sean ingresos y débitos, es decir, todo aquello que sean cargos o abonos en la

cuenta.

·

Por otro lado, los gastos o los

créditos de la cuenta se tendrán que reflejar en el HABER.

VER VIDEO: https://www.youtube.com/watch?v=bCZoNsuiNb4

ESTRUCTURA LIBRO DIARIO

Como se puede ver en la imagen, el Libro Diario, tiene 5

columnas, y cada una de ellas irán los siguientes datos:

- 1.

Fecha: En que se realizó la operación

comercial. Las mismas deben ser registrada en orden cronológico que suceden las

operaciones comerciales realizadas sin ningún tipo de alteraciones.

- 2. Detalle

o Cuentas: Se

debe escribir las cuentas contables que describan la entrada y/o salida de

bienes, deudas, gastos o ingresos correspondientes a lo sucedido en dicha

operación comercial.

- vídeo explicativo de las cuentas: https://youtu.be/1d7D9R0JaZc

- 3. Las Variaciones Patrimoniales VP: correspondientes según lo acontecido. Es lo que determinará si el valor de esa cuenta contable se ubicará en el Debe o Haber. Cuadro de VP

- 4. Debe: Los valores que ingresan en dicha columna según las variaciones patrimoniales correspondientes.

- 5.Haber: Los valores que ingresan en dicha

columna según las variaciones patrimoniales correspondientes.

IMPUESTO AL VALOR AGREGADO (IVA)

IVA son las iniciales de Impuesto al Valor Agregado. Es

un impuesto que cobra el Estado a través de la AFIP cada vez que se realiza una

transacción comercial de venta de bienes y/o servicios, es decir, que se aplica

sobre el consumo directo, ya sea dentro como fuera del país.

El IVA es un impuesto indirecto ya que no se aplica

directamente sobra la renta de los contribuyentes, sino que tiene que existir

el consumo, es decir que tiene que haber una venta de un bien o servicio, para

que el IVA aparezca, no aparece en forma espontánea, como otros impuestos.

El valor del IVA es un

porcentual con respecto al valor bruto del bien y que en Argentina tiene tres alícuotas

distintas, dependiendo del rubro en el que se lo aplique.

- 27% como por ejemplo

telecomunicaciones.

- 21% que es el que tiene la mayoría

de los bienes y servicios.

- 10,5% como por ejemplo frutas,

verduras, electrónica, revistas, entre otros.

- 0% actividades exentas, como por

ejemplo el pan de mesa, los colegios privados, etc.

El IVA se cobra entonces en toda

operación de venta, y se aplica en las facturas, en algunos casos el precio

tendrá el impuesto incluido en el precio, y otros se discriminará por un lado

el impuesto y por otro el valor del bien, esto dependerá del tipo de factura

que utilicemos como lo veremos a continuación.

Los distintos tipos de facturas

El tipo de factura a emitir en

cada caso dependerá de la situación fiscal de cada parte.

|

FACTURA |

EMISOR |

RECEPTOR |

|

|

A |

Responsable Inscripto |

Responsable Inscripto |

Discrimina IVA |

|

B |

Responsable Inscripto |

Monotributista, a un Consumidor Final

o a un exento. |

IVA incluído |

|

C |

Monotributista o exentos |

A todo destinatario. |

IVA incluído |

Asientos

con IVA – Tipos de facturas o utilizar

También están las facturas E y T, pero las dejamos

afuera por temas pedagógicos.

Las facturas A, son las únicas que discriminan el IVA, es decir que por un lado se va

a registrar el importe del producto, y por el otro el valor del impuesto. En cambio,

en las B y C el precio de la factura ya tiene incluidos ambos conceptos (valor

+ IVA).

¿Cuándo es necesario hacer

asientos con iva discriminado?

- Cuando se hace una operación de

compra y venta entre responsables Inscriptos ante la AFIP, es decir que se

utiliza una factura A.

- Cuando se hace una factura B,

entre un responsable Inscripto y un monotribustista o Consumidor Final.

Asientos con IVA discriminado –

Facturas A

Veamos un ejemplo: Se compran

mercaderías por $10.000 en efectivo entre dos responsables inscriptos, IVA 21%

¿Cómo calcular el IVA?

Tan simple como multiplicar el monto por 0,21 el precio

bruto. En nuestro caso será:

Precio Bruto + IVA (21%) = Precio Neto

10.000 + 2.100 = 12.100

Es decir que para calcular el IVA se saca el 21% del precio bruto. Entonces la persona al abonar estará pagando en total $12.100 ($10.000 que es lo que sale el producto más los $2.100 del IVA)

¿Qué cuentas contables se utilizan para

hacer asientos con IVA, cuando se hace una factura A?

Si se está realizando una

operación de compra se utiliza la cuenta IVA CRÉDITO FISCAL, que es del activo.

Si se está realizando una venta

se utiliza la cuenta IVA DÉBITO FISCAL, y es del pasivo.

Más adelante en el artículo, cuando veamos la liquidación

mensual del IVA se verán otras cuentas más.

Asientos con IVA discriminado –

Registración contable

Ejemplo de registración contable de una

compra con IVA discriminado

Se compran mercaderías por $12.000 entre dos responsables

inscriptos. IVA 21%

Primero lo que hacemos es calcular el IVA

Precio Bruto + IVA (21%) = Precio Neto

12.000 + 2.520 = 14.520

Ejemplo de registración contable de una

venta con IVA discriminado

Se venden mercaderías por $18.000 en efectivo. La

operación se realiza entre dos responsables inscriptos. IVA 21%

Primero lo que hacemos es calcular el IVA

Precio Bruto + IVA (21%) = Precio Neto

18.000 + 3.780 = 21.780

Al presente asiento se le omitió la registración

del CMV, para ayudar a clarificar la explicación del tema en cuestión –

Asientos con IVA –

Liquidación mensual del IVA

Al finalizar el mes se debe

realizar contablemente la liquidación del IVA, para determinar el saldo o

posición final del IVA. Para ello lo que tendremos que hacer es un cuadro donde

registraremos de un lado todos los IVA Crédito Fiscal, y del otro todos los IVA

Débito Fiscal y los sumaremos, y comparamos. ¿Cuáles son las posibilidades que

se pueden dar?

- Que el IVA Crédito sea mayor al

IVA Débito entonces tendremos IVA A FAVOR (A+)

- Que el IVA Débito sea mayor al IVA

Crédito entonces tendremos IVA A PAGAR (P+)

- Que ambos sean iguales (aunque

probalísticamente sea casi imposible que se dé esta situación) no

se utiliza ninguna cuenta contable

De éstos tres casos mencionados

recién, el caso que más veces se va a repetir es el primero, es decir que el

IVA débito es mayor al IVA crédito debido a que el precio de venta tiene

añadido los márgenes de ganancias en relación el precio de compra, por eso para

una mayor recaudación se aplica sobre las ventas y no sobre las compras.

Aunque, ocasionalmente, puede que se dé la segunda situación, por ejemplo, ante

la compra de una maquinaria, o rodado, o bien de un valor de compra grande.

¿Cuál es el paso siguiente? Restar ambos saldos (siempre

el más grande con el más chico) y registrar contablemente dicha posición final

del IVA.

Por último, para registrar todo

esto en el Libro Diario, lo que se debe hacer es invertir en el asiento los

IVAs. Es decir, el IVA Crédito Fiscal, que en el asiento lo pusimos como A+ en

el Debe, ahora lo pondremos en el Haber cómo A- con el valor de la sumatoria de

todos los créditos fiscales que calculamos recién.

Lo mismo haremos con los IVA

Débito Fiscal, que estaban como P+ en el el Haber, los pondremos en el Debe

como P-. Por último, pondremos IVA a favor o IVA a pagar, según corresponda,

como nos haya dado el ejercicio.

Esta forma de resolverlo es una simplificación

pedagógica para explicar el tema. En una situación contable real se hace a

través de los libros IVA Compras – IVA Ventas, donde se detallan más datos de

la transacción comercial.

Ejemplo de saldo IVA a pagar

Para explicarlo tomaremos como

ejemplo los datos del ejemplo del ejercicio anterior. Teníamos IVA crédito

fiscal por $2520 e IVA débito fiscal por $3780. Como el Debito es mayor al

Crédito, nos dará como posición final IVA a pagar por $1.260 (la diferencia

entre el débito y el crédito)

Recordemos que para realizar el asiento de liquidación o

posición final del IVA había que invertir las cuentas contables, es decir IVA

Crédito Fiscal del Debe pasa al Haber, y el IVA Débito del Haber pasa al Debe.

El Saldo dio IVA a pagar que como es P+ se ubica en el Haber

Ejemplo de saldo IVA a Favor

Supongamos que al finalizar el mes tenemos los siguientes

IVA Crédito e IVA Débito

La registración contable se hace igual que el caso

anterior invirtiendo los IVA Crédito y Débito, y registrando la situación del

IVA a favor, que al ser de A+ la pondremos en el Debe.

Te compartimos un vídeo de nuestro canal de Youtube donde

también explicamos como hacer asientos con IVA discriminado.

VER VIDEO: https://youtu.be/1ixulRgOioo

Asientos con IVA discriminado – Facturas B

Recordemos que el precio que aparece en la Factura

B ya tiene el incluído en IVA, entonces habrá que hacer un procedimiento, para

determinar que parte de ese valor le corresponde al precio, y que parte al

impuesto. Para ello hay una fórmula

Veamos un ejemplo: Somos Responsables Inscriptos y

le vendemos mercaderías Consumidor Final por $3.630. Calcular el valor del IVA,

y el precio bruto.

Ahora que tenemos discriminado el valor del precio

bruto y del IVA. A partir de aquí todo el proceso posterior continúa igual a

como se explicó en la factura A, es decir, asientos, y liquidación posterior.

APRENDE A REGISTRAR EN EL LIBRO DIARIO:

Ver video: https://www.youtube.com/watch?v=xA1Lxo8IbIk

https://www.youtube.com/watch?v=re7unWKiKhQ

CLIENTES Y PROVEEDORES – FICHAS

La cuenta de

"clientes" es una cuenta del Activo, donde se recogen las deudas que

tienen los clientes con la empresa como consecuencia de ventas que ésta les ha

realizado y que ellos aún no han pagado. Una ficha de cliente es un documento

empresarial en el que un negocio recopila los datos personales y de contacto de

cada cliente, formando una valiosa base de datos.

La cuenta de "proveedores" es una cuenta del Pasivo, donde se contabilizan las deudas que la empresa tiene con sus proveedores por compras que ha realizado y que todavía no ha pagado. Por tanto, la cuenta de "clientes" siempre aparecerá en el Activo del Balance, mientras que la de "proveedores" siempre estará en el Pasivo. Una ficha de proveedor es una tarjeta identificativa de los distribuidores de productos o servicios hacia una empresa. Tener correctas fichas de proveedor sirve para llevar una correcta gestión de compras del negocio.

Registros contables obligatorios para

la empresa

Toda empresa debe presentar una serie de libros contables

que reflejen la situación de la entidad en el último ejercicio fiscal.

El sistema de información inmediata obliga a las empresas

a entregar la información de la empresa al instante, lo cual ha facilitado la

transmisión de información entre empresa y Hacienda.

Entre todos los libros obligatorios de la empresa se

encuentra el libro mayor en el que se recoge la información de las diferentes

cuentas contables de la empresa. Vamos a ver qué es un libro mayor y qué

información refleja el libro mayor de contabilidad en una empresa.

LIBRO MAYOR:

El libro mayor contable es el documento en el que se

registran cada una de las cuentas contables de una empresa. Es decir, se trata

de un documento que incluye los movimientos de cada de las cuentas de una

empresa por separado.

Tener el libro mayor no es obligatorio, aunque si es

recomendable ya que permite ver a simple vista los movimientos que se incluyen

en cada una de las cuentas contables de la empresa, así como definir cuál es su

saldo durante el ejercicio contable, lo cual proporciona información a la

empresa.

¿Cómo hacer balances del libro

mayor?

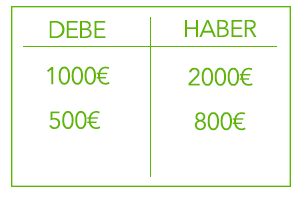

Supongamos que una

empresa ha pagado 1000€ a un proveedor y 500€ a otro, así como ha vendido sus

productos o servicios a dos clientes. Al primer cliente, ha vendido por valor

de 2000€ y al segundo cliente por valor de 800€.

Los balances del

libro mayor en cuanto a DEBE y HABER quedarían de este modo.

¿Qué partes tiene el libro mayor?

Para

poder incluir un movimiento en el libro mayor, en primer lugar se debe

registrar el movimiento

en el libro diario. Una vez realizado, se tiene que registrar la operación en el libro

mayor, siempre teniendo en cuenta la página del libro mayor en la que se debe

ubicar.

Hoja de libro mayor

Cuando rellenas un

libro mayor debes tener en cuenta que las hojas en las que se registran las

operaciones no son aleatorias, sino que cada hoja del libro mayor incorpora los

movimientos de cada una de las cuentas de la empresa.

De la misma forma,

los movimientos deberán siempre aparecer en orden cronológico, es decir, por

fecha en la que se ha generado.

Contenido libro mayor

El

contenido del libro mayor debe establecerse por orden cronológico. Es decir, se debe registrar

los movimientos teniendo en cuenta las fechas en las que se han producido las

operaciones.

La información de

cada una de las hojas del libro mayor deberá presentarse en cinco columnas, en

las que debe aparecer el siguiente contenido:

·

Fecha en la que se ha producido el

movimiento.

·

Concepto que identifica el movimiento.

·

DEBE, la columna que refleja aquellos movimientos de ingreso.

·

HABER, la columna que refleja aquellos movimientos de gasto.

·

Saldo, es decir, la diferencia entre el

debe y el haber, por el que podemos establecer un resultado que defina la

situación de la empresa.

Resultado del saldo

entre el DEBE y el HABER

·

En el caso que el debe sea mayor que el

haber, el saldo será deudor.

·

En el caso que el haber sea mayor que

el debe, el saldo será acreedor.

·

En el caso que la suma del debe y el

haber sea igual a cero, el saldo será nulo.

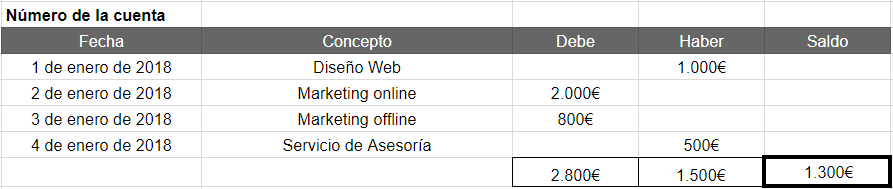

Ejemplo de libro mayor de contabilidad

Pongamos un ejemplo del libro mayor para

la cuenta de una agencia de Marketing. Imaginemos que la empresa ha tenido los

siguientes movimientos en el mes de enero:

La empresa ha pagado:

·

1000€ a un proveedor en concepto del diseño de la

web, el día 1 de enero de 2018.

·

500€ a otro proveedor por la contratación de un

servicio de asesoría, el día 4 de enero de 2018.

Ha cobrado de dos de sus clientes:

·

2000€ de un cliente por servicios de Marketing

online, el día 2 de enero de 2018.

·

800€ de otro cliente por servicios de Marketing

offline, el día 3 de enero de 2018.

Plantilla libro mayor

Esta información descrita se deberá representar en el libro mayor del

siguiente modo.